HOME&業務案内

HOME&業務案内

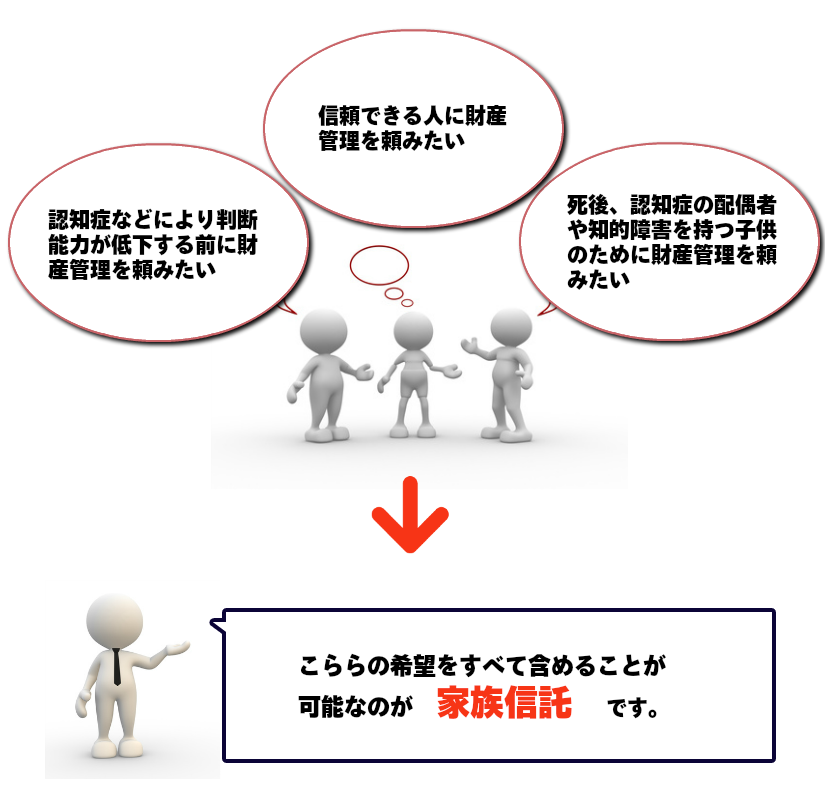

◆こんなときには家族信託

例えば・・・

・配偶者亡き後、残された認知症の配偶者のための財産管理を親族に託す。

・親亡き後の、残された知的障害を持つ子のために財産管理を親族に託す。

・生前、判断能力が低下する前に自己の財産の管理を親族に託す。

・死後、信託財産を後妻のため、後妻の死後は、前妻の子のために財産管理を託す。

Q.家族信託とは?

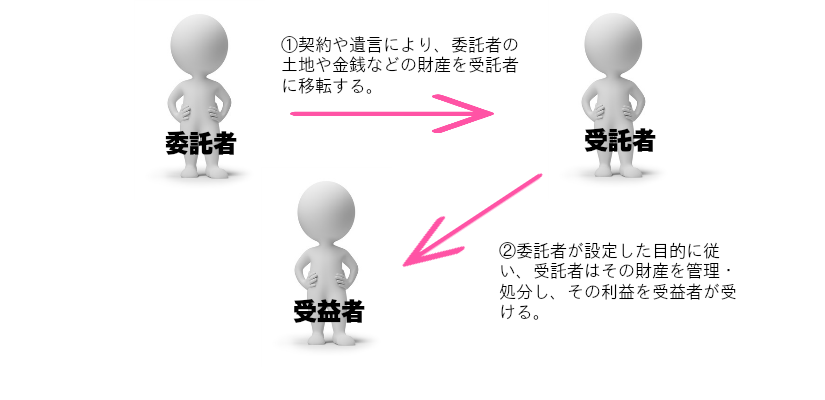

信託とは、委託者が契約や遺言などにより、受託者に対して財産を移転し、委託者が設定した目的に従って、受益者のために受託者はその財産の管理・処分を行う制度である。

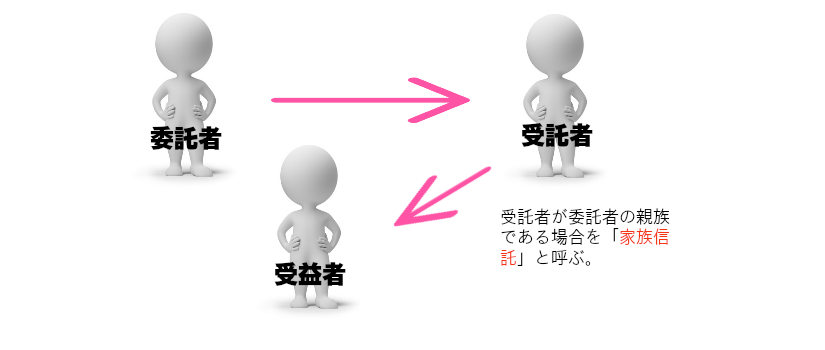

信託には、大きく分けると、民事信託と商事信託がある。商事信託は受託者が銀行である場合など営業として引き受けるもので、民事信託は、受託者が営業として引き受けるものではないものを言います。

そして民事信託のなかでも、受託者が委託者の親族である場合を家族信託(または個人信託)と言います。

家族信託は、遺言に代わる新しい財産承継が可能であり、かつ後見的な財産管理も有効であるため、大いに注目されている制度である。

Q.家族信託でどんなことができるの?

①遺言相続に代わる新しい財産承継

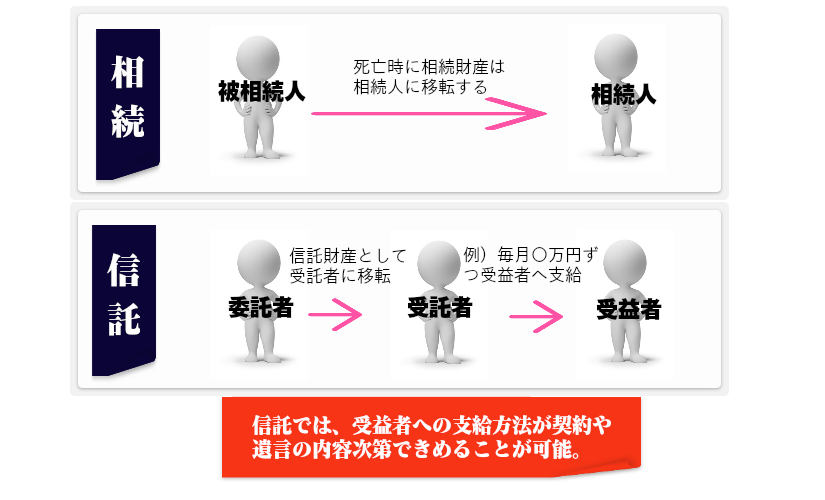

相続とは死亡した人の財産などの権利を受け継ぐことであり、相続財産を受ける人は法律で決められている。遺言とは生前に遺言者の死後の法律関係を決定することであり、遺言者の財産を誰にどれくらい承継するかを決めることができる。

信託もまた、遺言や契約により、委託者の財産を受託者に移転し、受益者のために財産管理することによる財産承継であり、次にあげる点で遺言相続とは異なる。

◆条件をつけることが可能

相続では、死亡と同時に財産の所有は故人から相続人に移転する。しかし信託では財産を信託財産とすることで、その財産の利益は、信託の契約や遺言に決められた条件どおりに、受益者に支給することが可能である。多大な財産を小まめに支給することにより、判断能力の低い方や浪費癖のある方への財産承継には有効である。

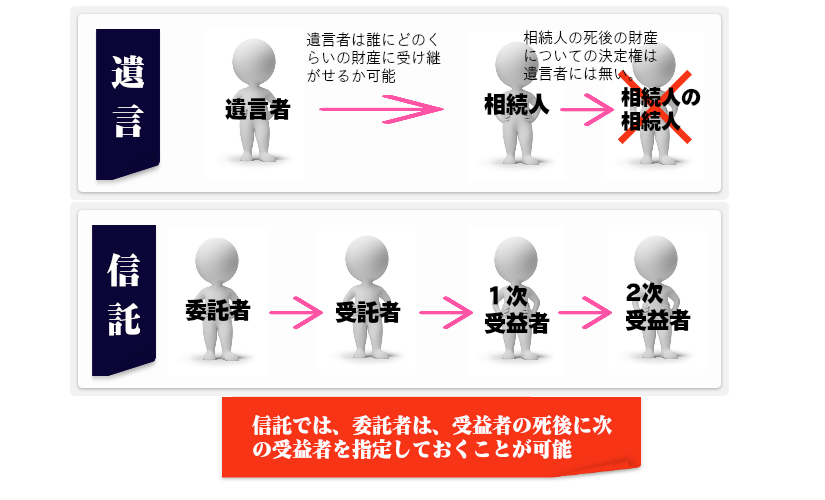

◆2次、3次の財産承継先の指定が可能

遺言では、財産の承継先を1度決めると、それで終わり。財産を受け継いだ人が亡くなると、その財産は法律で決められた相続人に引き継がれるか、その人が遺言により決定する。しかし信託では、受益者がなくなった後の、次の受益者を決めることにより、2次、3次の財産承継先を決めることが可能になる。たとえば、相続人が後妻と前妻の子である場合、通常であれば、後妻に引き継がれた財産は、後妻が亡くなると、その親族へと引き継がれる。しかし、信託で1次の受益者を後妻、2次の受益者を前妻の子に設定することにより、財産の承継先を故人のより近い親族へと指定することができる。

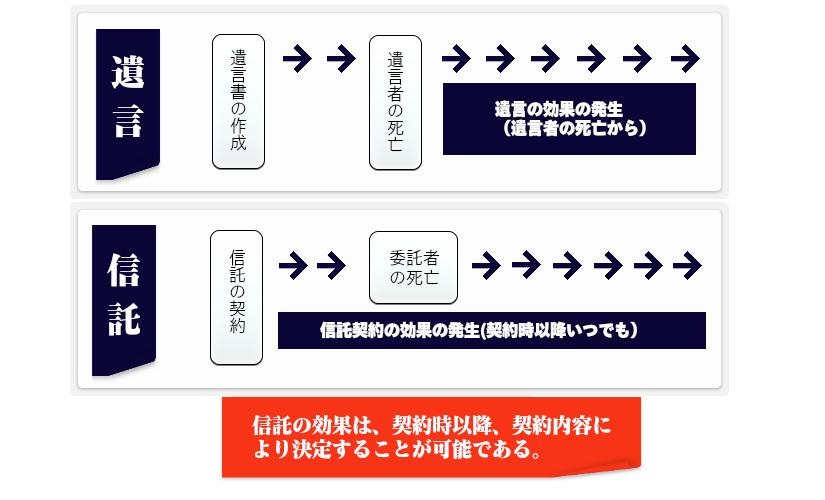

◆生前の財産管理も可能

遺言では、遺言者の死後の財産の権利関係を決定することができる。しかし信託では、契約により死後だけでなく生前の財産の管理や運用も決めることが可能である。たとえば、委託者が高齢で認知症などによる判断能力の低下が懸念される場合は、委託者が受益者を兼ねる信託を設定し、次の項で説明するような後見的な信託が可能である。

②判断能力低下した人を支援する後見的機能も可能

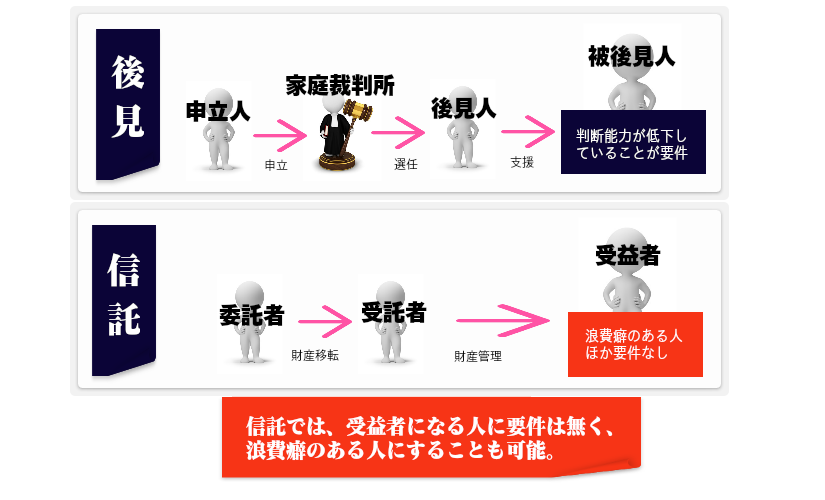

後見とは、認知症、知的障害、精神障害などにより判断能力が低い方の財産管理や身上監護を目的とた支援を後見人と呼ばれる支援者が行う制度である。

また後見にはすでに判断能力が低下した人の支援する「法定後見」と判断能力が低下する前に信頼できる人に後見人を選任しておく「任意後見」がある。

信託では、自分では財産管理ができない判断能力が低下している方を受益者として、信頼できる財産管理を託す人を受託者として設定することにより、後見制度に類似した機能を持たせることが可能である。

またさきほど説明したように、判断能力が低下する前に委託者と受益者を兼ねる信託を設定することにより、任意後見に類似した機能を持たせることも可能である。

◆判断能力の程度にかかわらず浪費癖のある人への財産管理も可能

後見は、判断能力の低下している方への支援を目的とした制度であり、その判断能力の程度により、家庭裁判所が「後見」「保佐」「補助」といった形態を決定する。そのため判断能力の低下がみられない浪費癖がある人が後見を受けることはできない。

しかし、信託では判断能力の程度にかかわらず浪費癖がある人でも受益者と設定すれば、財産管理の恩恵を受けることが可能である。

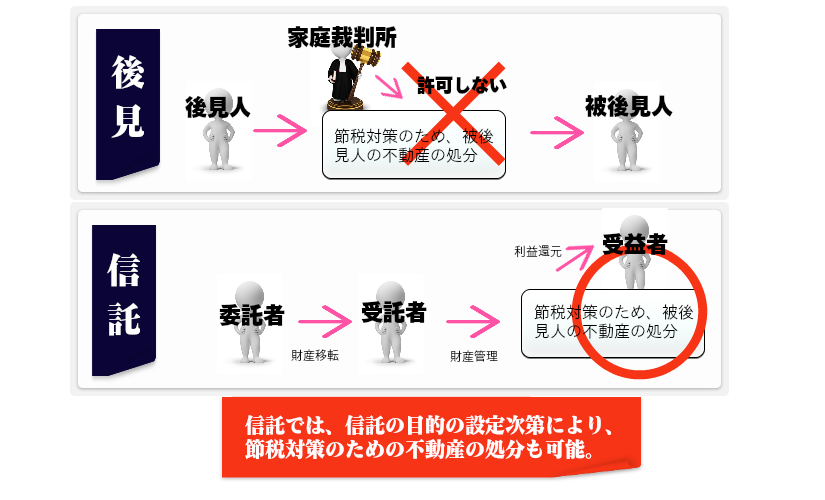

◆節税対策のための財産管理も可能

後見制度では、後見人に支援される被後見人の財産は、後見人に管理され、被後見人のために利用され、家庭裁判所への報告や許可が必要である場合がある。そのため、節税対策のために財産の処分が必要であっても、家庭裁判所は許可しない。

しかし、信託では家庭裁判所への報告や許可を求めることは無い上、財産は信託の目的に従って管理・処分されるので、節税対策のために財産処分も可能である。

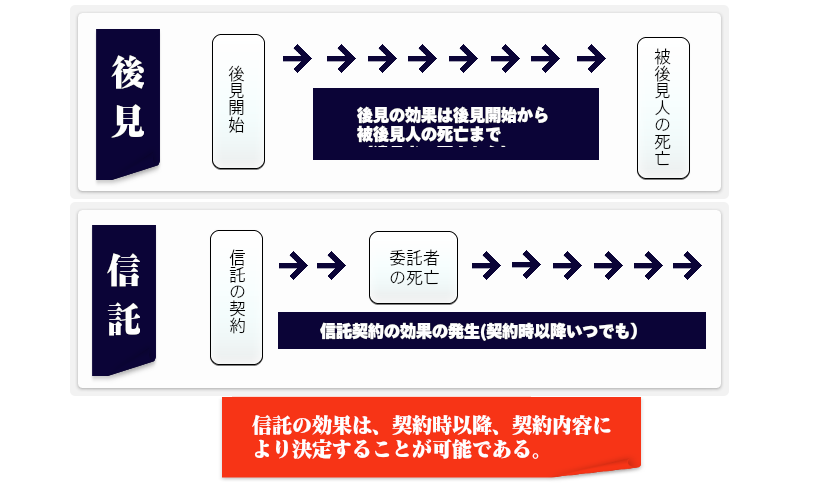

◆死亡後の財産管理も可能

後見制度では、被後見人が死亡すると、その後見業務は終了する。任意後見でも、被後見人が死亡すると、その後見業務は終了するため、死亡後の諸手続きをするために死後事務委任契約などの契約も並行して結ぶ。

信託では、委託者や受益者の死亡しても、契約や遺言の内容次第で終了することは無く、その後の財産管理の方法や次の受益者を決定することにより、継続される。

◆家族信託の具体例

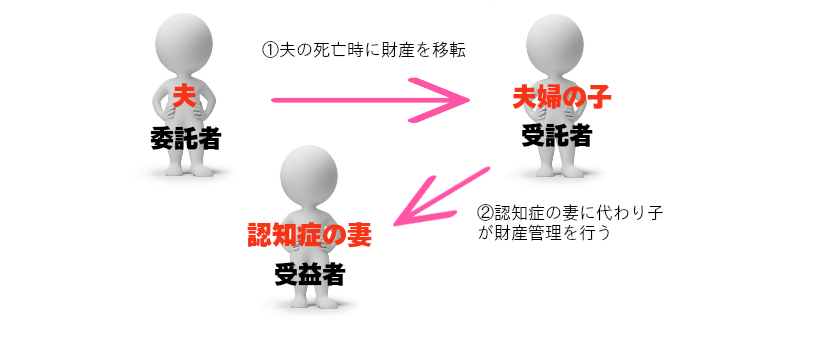

■事例その1 配偶者亡き後の家族信託

①夫の死亡後に残される認知症の妻のために家族信託を設定。

②委託者は夫、受託者は夫婦の子、受益者は認知症の妻。

③夫の死亡時に財産は信託財産となり、受託者に移転。

④認知症の妻のため、子が財産管理を行う。

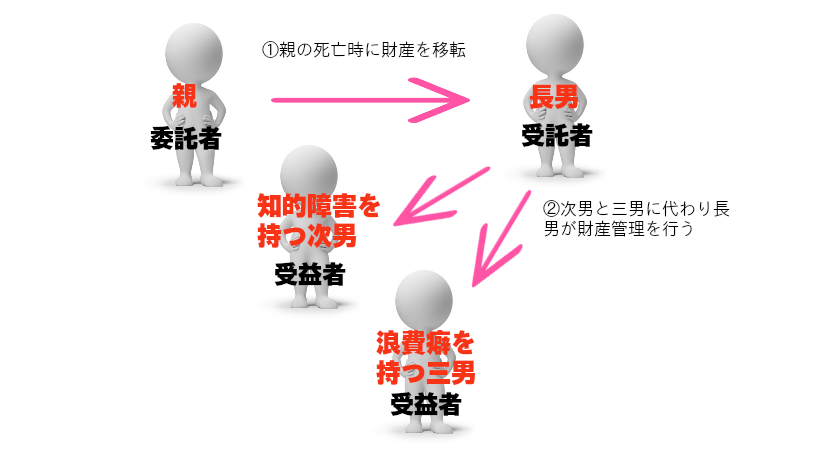

■事例その2 親亡き後の家族信託

①親の死亡後に残される知的障害をもつ次男と浪費癖のある三男のために家族信託を設定。

②委託者は親、受託者は長男、受益者は次男と三男。

③親の死亡時に財産は信託財産となり、長男に移転。

④次男と三男のため、長男が財産管理を行う。

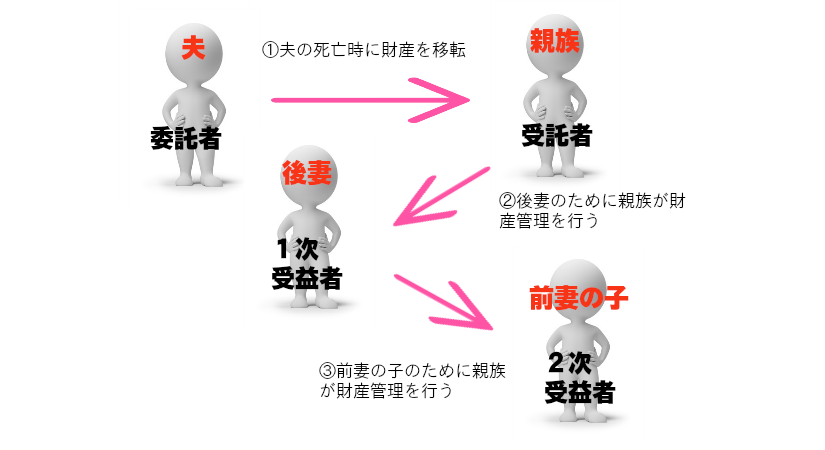

■事例その3 受益者死亡後の2番目の受益者の家族信託

①夫の死亡後に残される後妻と前妻の子のために家族信託を設定。

②委託者は夫、受託者は親族、1次受益者は後妻、2次受益者は前妻の子

③夫の死亡時に財産は信託財産となり、親族に移転。

④まず後妻のため、親族が財産管理を行う。

⑤後妻が死亡した場合、2次受益者の前妻の子のために財産管理を行う。

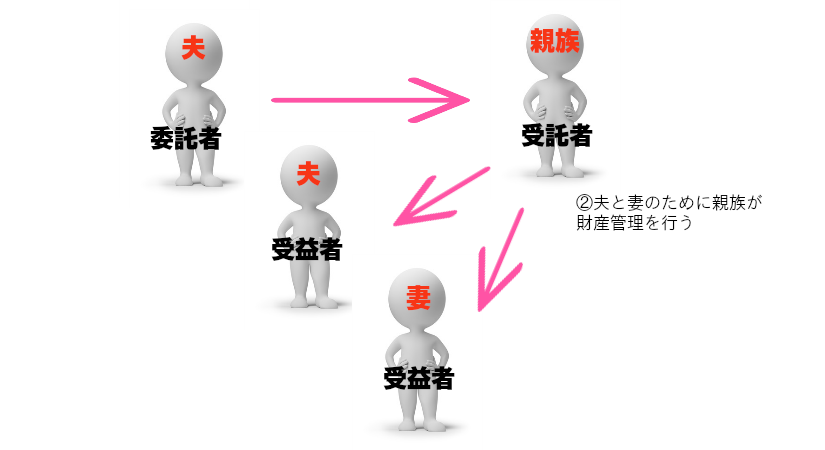

■事例その4 委託者兼受益者の後見的な家族信託

①生前は委託者である夫の後見的な目的も含め、夫と妻のために家族信託を設定。

②委託者は夫、受託者は親族、受益者は夫と妻

③契約時に財産は信託財産となり、親族に移転。

④夫と妻のため、親族が財産管理を行う。

Q.家族信託に関するサービスと報酬額は?

|

(税抜き)

|

Q.家族信託サービスの依頼の流れは?

サービスの流れ |

|

電話によるご相談 |

|

面談によるご相談 |

|

依頼するサービスの選択 |

|

業務の実行 |

|

業務の完了 |